Une année à surfer sur les surprises qui se sont présentées. En Février, mon employeur m'a offert d'aller à une conférence de IBM à.... San Francisco! Super, nous avons décidé d'y aller en couple et ce fût très intéressant de visiter la côte ouest. Si vous y allez un jour, allez à Muir Woods, c'est ce qui est le plus spectaculaire! Et Alcatraz c'est chouette aussi. En juillet nous avons accueilli notre dernière étudiante étrangère : Lilia de l'Allemagne. Nos vies changeront l'an prochain avec le début de l'école secondaire pour notre plus vieille. Héberger des étudiants, c'est repasser par les mêmes étapes à chaque fois, visiter les mêmes lieux, aller dans un bal de finissants à chaque année et se priver de voyager. C'est aussi beaucoup de belles découvertes et des amitiés nouvelles. Cependant, nous pensons avoir obtenu maintenant toute l'expérience que nous avions à en tirer ainsi la prochaine décennie se composera de défis différents. Je ne dirais pas non à héberger à nouveau des étudiants 'payants'... nous verrons ce que l'avenir nous réservera. Nous avons reçu en grande en août des amis allemands. Visites à Québec, en Estrie, à Montréal... À l'automne, vague d'achats de Tesla au bureau ce qui entraîna son lot de bonnes occasions. Connaissant mon faible pour tout ce qui est allemand, mon patron m'a offert d'acheter à bon prix sa Golf. Soyons opportunistes! En fin 2019, encore une surprise : grâce à mes efforts dans un concours au travail; j'ai pu aller visiter Paris avec un collègue et ami :)

Analysons comme à chaque année notre budget par catégories. Pour chacune, j'indique le montant dépensé cette année suivi entre parenthèses du montant de 2018 pour finir avec la différence.

--------------

L'ÉPICERIE 12 350$ (9 187$) +3 163$

En fait, c'est un retour à un coût un peu plus normal puisque l'année dernière nous avions grandement coupé l'épicerie pour financier notre voyage d'un mois en Europe. Par contre... j'ai exagéré dans les achats et la maison déborde en ce moment de nourriture. Pour m'amuser, je vais peut-être essayer de couper encore en 2020 pour financer notre prochain voyage et aussi pour me forcer à découvrir des recettes différentes!

RESTAURANTS 1 650$ (1 123$) +527$

Une augmentation, car nous avons acheté dans l'année quelques boîtes de marché Goodfood que je classe comme du resto. C'est trop cher pour être qualifié de repas de souper normal. Ce n'est pas une mauvaise dépense puisque ces boîtes me permettent de plus facilement demander aux enfants de faire le souper et cela devient une source d'apprentissage. Il y aussi des coûts de Starbucks en 2019 générés quand mon copain attendait après notre aînée qui suivait des cours de rattrapage en mathématiques chez un tuteur privé. Finalement, nous n'avons pas fait de voyage cet été alors on s'est permis un peu plus de restos.

ESSENCE 3 769$ (4 074$) -305$

Le prix de l'essence a un peu diminué et nous n'avons pas été au pays pendant plusieurs semaines.

COMMUNICATIONS 2 489$ (2 362$) +127$

Si je regarde par le passé, cela semble l'augmentation normale annuelle :/ Bon je déteste négocier alors je ne suis pas du genre à appeler pour les gosser pour avoir un rabais pendant x mois.

ÉLECTRICITÉ 1 699$ (1 896$) -197$

Le réchauffement climatique aide à réduire les coûts de chauffage. On ne se réjouira pas.

VOITURE 16 199$ (4 471$) +11 728$

Tel que dit en intro, nous avons remplacé la Mazda par une golf 2016 très équipée!! Nous n'avons jamais eu une voiture aussi luxueuse et c'est très agréable de pouvoir nous gâter ainsi à bon prix. Nous avons vendu la voiture à mon père ce qui lui a permis à lui aussi d'améliorer son sort routier.

VÊTEMENTS 597$ (1 825$) -1 228$

J'ai perdu du poids grâce au jeûne intermittent débuté à la mi-août. C'était l'occasion de remplacer mes pantalons qui tombaient en ruines. Je ne prévois pas des dépenses l'an prochain à ce niveau car je vais ressortir mes bacs de vêtements entreposés qui devraient à nouveau me faire :)

CADEAUX 2 524$ (1 347$) +1 177$

C'est élevé car nous avons utilisé le père noël pour fournir aux filles des nouveaux laptops. Avant, elles se partageaient l'ancien de la belle-mère qui n'avait plus de batterie et semblait avoir survécu à une guerre.

DIVERS 23 367$ (9 005$) +14 362$

WTF qu'est-ce qui s'est passé?? lol vous avez raison de juger, mais vous allez voir on a été sages. C'est surtout la maison qui avait besoin d'amour. Analysons par saison :

Hiver :

le laptop apporté en voyage en Allemagne ne fonctionnait pas bien, alors ne pouvant vivre sans, je m'en suis acheté un là-bas! (432$)

nous avons peinturé une partie de la maison (300$)

Des nouveaux divans pour le salon (2800$)

Achat de déco pour le salon et la cuisine (500$)

Printemps :

Nouvelle sacoche de création québécoise (150$)

Rembourrage des chaises de la cuisine (300$)

Nouvelle passion pour le diamond painting de mon chum (200$)

Été :

On a fêté l'atteinte d'un objectif financier en achetant une table de type Oktoberfest (750$)

Nettoyage des conduits de ventilation et du renvoie de sècheuse (430$)

Achat d'une glacière pour l'auto (120$)

Costumes d'halloween et effets scolaires (400$)

Abonnement à Google Drive pour backuper mon ordi (155$)

Tuiles à patio (570$)

Automne :

Nouveau spa softub en remplacement de notre ancien qui avait fait 11 ans (5700$)

Réparation de la dalle de béton de notre garage qui avait un vice de fabrication (8000$)

Renouvellement de mon site web (250$)

GARDERIE, SERVICE DE GARDE & CAMPS DE JOUR 2 881$ (3 957$) -1 076$

Les filles ont commencé à se garder seules au retour de l'école ce qui fait des économies. Mais c'est à revoir l'an prochain, puisque la grande ne sera plus là aux heures où la plus jeune termine.

AUTOBUS 0$ (42$) -42$

En fait c'est plus de 100$ par mois, mais je rembourse tout avec les bonidollars de notre carte de crédit.

VOYAGE 7 210$ (28 243$) -21 033$

San Francisco en février en partie payé par l'employeur, même chose pour Paris en décembre... puis environ 1600$ en août pour gâter nos amis. On peut dire qu'on en a eu pour notre argent! Plein de magnifiques souvenirs à vraiment bas prix. On avait un bon horoscope. En 2020, c'est encore un mystère où nous irons... je prévois décider en avril. Nous avons 3 scénarios en tête.

PARASCOLAIRE 2 648$ (3 301$) -653$

Nous avons eu moins de dépenses car les instruments sont achetés et on a fait plus de cours en groupe qui sont moins chers.

DIVERTISSEMENTS 1 151$ (627$) +524$

Ici je mets les entrées dans des attractions touristiques ou les spectacles qui ne sont pas dans le cadre d'un voyage.

- 4 shows d'heavy metal pour mon chum (260$)

- cavaland (195$)

- Rodéo de Ste-Brigide (80$)

- Centre des sciences (115$)

- Cinéma (23$)

- Gorges de Coaticook (35$)

- Course père noël (90$)

- Location chalet (140$)

MÉDICAL 1 125$ (983$) +524$

Que du dentiste! Nous n'avons pas d'assurance dentaire. Il y a eu des réparations de vieux plombages.

ÉPARGNE 26 282$ (35 905$) -9 623$

Cette différence, c'est l'achat de voiture qui n'était pas prévue. Il faut dire qu'ici on parle d'épargne à partir de nos revenus NET et ça n'inclut pas les retenues à la source de nos employeurs pour les REER/CELI.

Notre gros magot d'épargne produit à lui seul de plus en plus d'intérêts de sorte que nous avons augmenté nos actifs de bien plus que prévu dans l'année, c'était même spectaculaire!

-------

Mes prévisions pour 2020?

J'ai fait un bon coup à la bourse avec Beyond Meat cette année, mais j'ignore s'il y aura une autre occasion comme cela l'an prochain. Je suis peut-être optimiste, mais je ne pense pas qu'il y aura de grandes perturbations dans l'économie. Ce sera ma dernière année à travailler près de la maison car en 2021, mon employeur se déplace au dix30. Bien de l'inconnu pour cela, donc je vais profiter du calme du connu.

Il faudrait vraiment faire le patio qu'on repousse depuis 10 ans! On a trouvé un endroit qui semble bien... Dès que les comptes remontent un peu on ira se faire faire des prix. J'ignore nos prochains voyages... on aurait aller à certains endroits avec certaines personnes mais puisque ça ne n'implique pas que nous, c'est plus compliqué à organiser. Ce sera l'entrée au secondaire pour la grande, on ignore encore dans quelle école et quel programme car elle a été mise sur des listes d'attente. Une option coûte cher, l'autre coûte rien. J'aimerais augmenter ma participation dans les fonds d'investissements immobiliers.

Côté bouffe, ce sera la première année complète en temps que Lufavore. Je veux y encourager les producteurs d'ici et la biodiversité alimentaire. J'espère que je tiendrai mon défi personnel de mieux manger et principalement via leurs produits.

J'aimerais lire quelques ouvrages sur les finances, si vous avez des titres à me proposer, écrivez-moi dans les commentaires!

Je ne peux finir cet article sans faire aussi un bilan financier de la décennie!

Qui suis-je financièrement VS 2010?

Il me coûtait à l'époque moitié moins cher pour tout! Par exemple, j'avais payé 6 300$ pour l'épicerie (nous étions 3 au lieu de 5)

Je payais encore une hypothèque, 10 275$ pour une année.

Bizarrement, je payais la même chose pour les communications alors que nous n'avions pas de cellulaires ni d'internet illimité.

Je n'avais pas de dépense pour les enfants autre que la garderie.

J'ai quadruplé mon épargne personnel sur ces 10 ans. Et plus ça va et plus c'est rapide, entre autre à cause des connaissances que j'ai acquises et de la grande magie des intérêts composés.

J'ai décidé de vraiment apprendre les finances et cela a vraiment débuté dans ma dernière année d'hypothèque. Qu'allais-je faire de sage avec l'argent libéré de ce fardeau? Je n'aimais pas mon emploi et je fantasmais de ne plus travailler. J'ai commencé à chercher sur google des mots-clés comme "indépendance financière". J'ai découvert le blog de Mr. Money Mustache et j'ai compris que c'était réalisable... j'étais sans le savoir sur la bonne voie pour devenir milllionnaire avant mes 50 ans, peut-être bien avant. Tout ce qui me manquait était des connaissances, un plan et de la rigueur. Je possédais déjà beaucoup : je notais toutes mes dépenses dans un chiffrier comme mon père me l'avait appris (lui c'était dans un cahier canada). Nous sommes dans l'ère de l'information : les données ça vaut de l'or et j'en avais! Forte de ces chiffres, j'ai pu me bâtir un plan. J'ai lu le site web de Desjardins d'un bord à l'autre. J'ai suivi leurs webinaires gratuits sur mes heures de lunch. J'ai ouvert des comptes de courtage, des comptes en $ US, des comptes CELI, des REEE, j'ai acheté des lingots d'or, j'ai investi dans l'immobilier, j'ai commencé à écrire ce blog.

Mon message pour vous : c'est possible.

Savoir c'est pouvoir.

Bon 2020!

Tuesday, December 31, 2019

Saturday, August 31, 2019

Quelle est votre dette envers Dieu?

Je suis confuse ces temps-ci. Confuse à propos des religions. J'ai été élevée au Québec où dans nos cours d'histoire on nous parlait de la Révolution Tranquille... ce moment où les québécois se sont rebellés contre la religion catholique et ce sont émancipés. Ils ont rendu l'état laïque, ont sorti les religieux des hôpitaux, des écoles, de leurs chambres à coucher. J'ai toujours vu cela comme une évolution : nous n'étions plus les esclaves d'un mode de pensée oppresseur, nous avions gagné en liberté.

Sauf que... depuis quelques mois au bureau, les nouvelles embauches ont emmenées leur lot de croyants! Il faut maintenant réfléchir en fonction de leur présence, dans la préparation des repas commandés aux traiteurs, dans nos discussions. Il y a des baptistes, des évangélistes, des musulmans, des vegans ;)

Il y a tout ces débats aux nouvelles sur les professeurs qui ne doivent plus porter de signes religieux ou bien Trump qui dit des horreurs comme : "Nous pourrions donner le droit aux employeurs de renvoyer des employés homosexuels pour des raisons de croyances religieuses." ouff....

Mais voilà que je me suis demandée... Quel est le coût d'être croyant?

Les Églises semblent parfois être avides... et je dirais plus votre religion est petite, pire c'est!

les évangélistes se sont donnés une mission en France : ouvrir une église pour chaque 10 000 habitants! Il s'en ouvre une nouvelle tous les dix jours! Ça coûte cher tout cela... et ils veulent attirer les gens en se montrant très 'modernes' en mettant des présentations vidéos et powerpoint dans leurs messes et gardant à jour plein d'outils en ligne.

Voici pêle-mêle des chiffres et faits que j'ai vu pendant mes recherches pour cet article :

- En moyenne, les Évangélistes donnent 1500$ par an à leur église.

- Les Pentecôtistes sont fortement invités à donner 10% de leur revenu à Dieu.

- En 2009, environ 3000 membres ont versé 3,7 millions en dons à l'Église Nouvelle Vie.

- Tout Musulman qui en a les moyens doit reverser annuellement l'équivalent de 2,5% de ses biens, pour purifier son âme et cultiver l'esprit de partage.

- Le marché des produits hallal est une autre grande source de financement de l'Islam.

- Il y a 15 millions de Mormons qui sont obligés de donner 10% de leur salaire.

- Les temples hindouistes acceptent les actions d'entreprise en don, mais majoritairement les fidèles font des dons en or ou argent. le sanctuaire de Ganesh reçoit 160kg de ces matières en don chaque année.

- La société Watchtower (les témoins de Jéhovah) est classée 34ième parmi les sociétés de tous types confondus générant le plus haut revenu à New York avec plus de 950 millions de dollars de recettes annuelles.

- Il coûte cher d'être scientologue. Il faut acheter des tonnes de cours, livres, formations, objets afin de monter des échelons sur un pont qui doit faire de vous une meilleure personne. Il est estimé que pour atteindre le niveau OT8, le plus haut, il faut débourser 585 000$.

- Les catholiques sont invités à payer une dîme annuelle pas très élevée, mais aussi à donner à chaque messe et payer plusieurs services de baptême, mariage, funérailles... aux États-unis ils donnent en moyenne 800$ par an.

- En Allemagne, l'état prélève à même les rapports d'impôts un impôt religieux à toute personne qui se déclare chrétien. C'est 8% de son revenu et il est ensuite partagé entre catholiques, luthériens et autres protestants.

- Les églises d'Autriche peuvent poursuivre les catholiques qui ne payent pas leur impôt religieux de 1% des revenus.

- Il y a aussi impôt religieux au Danemark, en Finlande, en Italie et en Suisse.

- En Italie, il faut payer un impôt de 0,8% soit à une église, soit à l'état pour des programmes d'aide sociale.

- La famille juive moyenne donne 1500$ par an à leur synagogue.

- L'église catholique romaine possède une tonne métrique d'or. C'est la religion qui possède le plus de richesses. Ils possèdent un nombre effarant de terres en Europe, d'Églises, le vatican...

- Les Thailandais donnent 130 millions annuellement aux temples bouddhistes, en argent ou en don de nourriture aux moines.

Le pire est que la plupart des histoires religieuses font l'éloge de gens qui ont vécu très humblement, avec presque rien, qui donnaient tout aux autres. On dirait que les religions veulent imposer cette philosophie à leurs fidèles plus qu'à eux-mêmes!

Quitteriez-vous une religion pour faire des économies?

Saturday, July 27, 2019

Mon portfolio boursier

Je n'ai jamais vraiment détaillé nos choix d'invetissements boursiers que nous faisons par nous-mêmes. J'aime la sécurité de ne pas tout gérer. Ainsi, j'ai une partie de notre porte-feuille en fonds commun de placement notamment chez les employeurs, puis une partie en PGLM soit des placements garantis pour limiter le niveau de risque... puis nous avons aussi un bon montant dans un porte-feuille géré par la caisse.

Par contre, pour apprendre et nous amuser, nous avons aussi quelques dizaines de milliers de dollars investis en bourse par nos bons soins.

Stratégie :

nous avons créé chez Disnat des comptes CELI en $CAD et en $USD.

cette idée m'a été inspirée par un des webinaires gratuits offerts sur l'heure du dîner par Desjardins afin de nous aider avec la plate-forme disnat. J'aime m'abonner à ces formations qui se donnent en ligne. C'est très instructif et on peut même y poser des questions.

Ainsi, nous avons créé un compte CELI en USD avec l'idée de profiter des écarts entre les monnaies. Aussi, les dividendes se déposent dans l'encaisse d'où on peut se faire tirer un chèque de paiement dans cette devise afin d'avoir de l'argent de poche pour voyager. On s'évite les frais de sortir de l'argent pour partir en voyage.

J'aime les IPO (les arrivées en bourse de compagnie). Quand j'ai du cashflow à ce moment et qu'un profil que je comprends arrive en IPO; j'essaye toujours d'en acheter. Puisque je veux conserver à long terme, je trouve que c'est vraiment le meilleur prix de départ d'une action qu'on peut trouver.

Ce que je cherche dans les actions :

- Un bon retour dividendes

- Une compagnie que j'approuve ou que je comprends

- Un peu d'activité dans le secteur, j'aime lire sur ce qui s'y passe

- Un prix d'acquisition abordable

- Un bon coup? comme tout le monde j'espère faire des bons coups et donc les trucs un peu moins connu me plaisent. Je n'achète pas du tesla ou du alphabet, c'est trop ce que tout le monde fait pour moi.

Je comprends bien les FNB mais je n'y suis pas très attirée pour l'instant, car c'est ce que j'attends des placements dont je laisse la gestion à d'autres.

MON PORTFOLIO

du poids dans le porte-feuille le plus grand au plus bas :

#1 - GIB.A ( CGI Inc.)

Ne donne pas de dividendes, mais est une action d'un de nos employeurs, donc elle est achetée à prix réduit à même la paye. Quand même une action avec une belle croissance sur les 10 dernières années.

#2 - TXN (Texas Intruments Inc.)

Aussitôt nous pensons à ces calculatrices TI-80 que nous devions utiliser à l'école. Cependant cette compagnie fait bien plus que cela :) Elle fabrique des composantes électroniques et des semi-conducteurs populaires dans un peu tout ce qui est électronique de nos jours. Ils possèdent plus de 125 000 brevets. Le dividende régulier de l'action est croissant depuis 15 ans et a augmenté de 19.7% sur les 5 dernières années.

#3 - BYND (Beyond Meat Inc.)

Mon seul regret avec cette action c'est d'en avoir vendu la moitié il y a quelques semaines! Je l'ai achetée à 83$USD et déjà 3 mois plus tard elle vaut près de 235$ USD. C'est le IPO le plus retentissant depuis très longtemps. Je conserve celles qui me restent!

#4 - RCL (Royal Caribbean Cruises Ltd.)

Première action USD que nous nous sommes procurés après notre 4ième croisière avec eux. Nous aimons le produit, nous nous sommes dit que ça serait encore plus amusant aller en croisière en nous disant qu'on fait parti de la compagnie. Bon dividende croissant.

#5 - RY (Royal Bank of Canada)

Je ne transige pas avec cette banque, je l'ai juste choisie après l'avoir vu dans les suggestions d'actions canadiennes à fort dividendes plusieurs fois. C'est une action en dent de scie, mais je l'ai choisi pour le div. yield.

#6 - REET (iSahres Global REIT ETF)

Notre incursion dans les REIT et les ETF... j'ai grandi avec l'exemple d'un oncle qui a fait fortune avec des blocs appartements. Je l'admire, mais en même temps, je suis réaliste que je n'ai pas la personnalité pour m'occuper de ça. Je n'aime pas être au téléphone, je n'aime pas négocier et je suis trop gênée pour confronter des locataires récalcitrants. Cependant, un blog québécois prônait l'investissement immobilier via les REIT, j'ai tout lu là-dessus, j'ai trouvé que ça faisait du sens et j'ai choisi ce groupe d'action ETF là pour mon introduction dans le dossier! div. yield de 4.81%

#7 - GDDFF (Goodfood Market Corp)

Il y avait longtemps qu'il n'avait pas eu de IPO québécois quand Goodfood est arrivé en bourse. J'ai sauté dessus, de plus que je travaille dans le monde alimentaire et qu'on se fait toujours dire que la livraison à domicile de repas est l'avenir.

#8 - INE (Innergex Renewable Energy Inc.)

Cette compagnie de Longueuil opère des centrales hydroélectriques, des champs d'éoliennes et de panneaux solaires. Leur principal client est Hydro-Québec.

#9 - HRUFF (H&R Real Estate Investment Trust)

Notre 2ième choix dans le monde du REIT, compagnie spécialisée dans les édifices commerciaux à Toronto. Ils ont 40 tours de bureaux, 161 commerces de détail, 105 industries et 11 autres propriétés totalisant 13 milliards. div. yield 5.80% J'aime cette idée que je reçois des loyers sans lever le petit doigt.

#10 - RHUHF (Richelieu Hardware Ltd.)

J'ai déjà travaillé pour une compagnie d'armoires de cuisine et on transigeait souvent avec Richelieu Hardware. Ce sont ceux qui vendent les poignées de porte, les coulisses de tiroirs et toute la quincaillerie nécessaire aux armoires. Je trouvais leur catalogue impressionnant, leur service à la clientèle satisfaisant, etc... donc je m'en suis procuré. div. yield 0.91%

Notre but de couple est d'avoir chacun 10 actions bien diversifiées. Ainsi nous procéderons dans les mois à venir à de nouveaux achats... j'ai Molson Coors sur ma liste de peut-être... elle est suggérée de plusieurs analystes et offre des dividendes, mais je ne suis pas convaincue de l'avenir de l'entreprise. Les gens mangent de mieux en mieux et se tournent vers les bières de micro-brasseries ou bien carrément sur l'abstinence d'alcool... vous, qu'avez-vous dans votre mire? Avez-vous des suggestions?

Par contre, pour apprendre et nous amuser, nous avons aussi quelques dizaines de milliers de dollars investis en bourse par nos bons soins.

Stratégie :

nous avons créé chez Disnat des comptes CELI en $CAD et en $USD.

cette idée m'a été inspirée par un des webinaires gratuits offerts sur l'heure du dîner par Desjardins afin de nous aider avec la plate-forme disnat. J'aime m'abonner à ces formations qui se donnent en ligne. C'est très instructif et on peut même y poser des questions.

Ainsi, nous avons créé un compte CELI en USD avec l'idée de profiter des écarts entre les monnaies. Aussi, les dividendes se déposent dans l'encaisse d'où on peut se faire tirer un chèque de paiement dans cette devise afin d'avoir de l'argent de poche pour voyager. On s'évite les frais de sortir de l'argent pour partir en voyage.

J'aime les IPO (les arrivées en bourse de compagnie). Quand j'ai du cashflow à ce moment et qu'un profil que je comprends arrive en IPO; j'essaye toujours d'en acheter. Puisque je veux conserver à long terme, je trouve que c'est vraiment le meilleur prix de départ d'une action qu'on peut trouver.

Ce que je cherche dans les actions :

- Un bon retour dividendes

- Une compagnie que j'approuve ou que je comprends

- Un peu d'activité dans le secteur, j'aime lire sur ce qui s'y passe

- Un prix d'acquisition abordable

- Un bon coup? comme tout le monde j'espère faire des bons coups et donc les trucs un peu moins connu me plaisent. Je n'achète pas du tesla ou du alphabet, c'est trop ce que tout le monde fait pour moi.

Je comprends bien les FNB mais je n'y suis pas très attirée pour l'instant, car c'est ce que j'attends des placements dont je laisse la gestion à d'autres.

MON PORTFOLIO

du poids dans le porte-feuille le plus grand au plus bas :

#1 - GIB.A ( CGI Inc.)

Ne donne pas de dividendes, mais est une action d'un de nos employeurs, donc elle est achetée à prix réduit à même la paye. Quand même une action avec une belle croissance sur les 10 dernières années.

#2 - TXN (Texas Intruments Inc.)

Aussitôt nous pensons à ces calculatrices TI-80 que nous devions utiliser à l'école. Cependant cette compagnie fait bien plus que cela :) Elle fabrique des composantes électroniques et des semi-conducteurs populaires dans un peu tout ce qui est électronique de nos jours. Ils possèdent plus de 125 000 brevets. Le dividende régulier de l'action est croissant depuis 15 ans et a augmenté de 19.7% sur les 5 dernières années.

#3 - BYND (Beyond Meat Inc.)

Mon seul regret avec cette action c'est d'en avoir vendu la moitié il y a quelques semaines! Je l'ai achetée à 83$USD et déjà 3 mois plus tard elle vaut près de 235$ USD. C'est le IPO le plus retentissant depuis très longtemps. Je conserve celles qui me restent!

#4 - RCL (Royal Caribbean Cruises Ltd.)

Première action USD que nous nous sommes procurés après notre 4ième croisière avec eux. Nous aimons le produit, nous nous sommes dit que ça serait encore plus amusant aller en croisière en nous disant qu'on fait parti de la compagnie. Bon dividende croissant.

#5 - RY (Royal Bank of Canada)

Je ne transige pas avec cette banque, je l'ai juste choisie après l'avoir vu dans les suggestions d'actions canadiennes à fort dividendes plusieurs fois. C'est une action en dent de scie, mais je l'ai choisi pour le div. yield.

#6 - REET (iSahres Global REIT ETF)

Notre incursion dans les REIT et les ETF... j'ai grandi avec l'exemple d'un oncle qui a fait fortune avec des blocs appartements. Je l'admire, mais en même temps, je suis réaliste que je n'ai pas la personnalité pour m'occuper de ça. Je n'aime pas être au téléphone, je n'aime pas négocier et je suis trop gênée pour confronter des locataires récalcitrants. Cependant, un blog québécois prônait l'investissement immobilier via les REIT, j'ai tout lu là-dessus, j'ai trouvé que ça faisait du sens et j'ai choisi ce groupe d'action ETF là pour mon introduction dans le dossier! div. yield de 4.81%

#7 - GDDFF (Goodfood Market Corp)

Il y avait longtemps qu'il n'avait pas eu de IPO québécois quand Goodfood est arrivé en bourse. J'ai sauté dessus, de plus que je travaille dans le monde alimentaire et qu'on se fait toujours dire que la livraison à domicile de repas est l'avenir.

#8 - INE (Innergex Renewable Energy Inc.)

Cette compagnie de Longueuil opère des centrales hydroélectriques, des champs d'éoliennes et de panneaux solaires. Leur principal client est Hydro-Québec.

#9 - HRUFF (H&R Real Estate Investment Trust)

Notre 2ième choix dans le monde du REIT, compagnie spécialisée dans les édifices commerciaux à Toronto. Ils ont 40 tours de bureaux, 161 commerces de détail, 105 industries et 11 autres propriétés totalisant 13 milliards. div. yield 5.80% J'aime cette idée que je reçois des loyers sans lever le petit doigt.

#10 - RHUHF (Richelieu Hardware Ltd.)

J'ai déjà travaillé pour une compagnie d'armoires de cuisine et on transigeait souvent avec Richelieu Hardware. Ce sont ceux qui vendent les poignées de porte, les coulisses de tiroirs et toute la quincaillerie nécessaire aux armoires. Je trouvais leur catalogue impressionnant, leur service à la clientèle satisfaisant, etc... donc je m'en suis procuré. div. yield 0.91%

Notre but de couple est d'avoir chacun 10 actions bien diversifiées. Ainsi nous procéderons dans les mois à venir à de nouveaux achats... j'ai Molson Coors sur ma liste de peut-être... elle est suggérée de plusieurs analystes et offre des dividendes, mais je ne suis pas convaincue de l'avenir de l'entreprise. Les gens mangent de mieux en mieux et se tournent vers les bières de micro-brasseries ou bien carrément sur l'abstinence d'alcool... vous, qu'avez-vous dans votre mire? Avez-vous des suggestions?

Tuesday, June 4, 2019

Membres de Desjardins : vous pouvez consulter gratuitement votre code de crédit

Ma découverte de la journée sur Accesd : on peut consulter notre cote de crédit gratuitement et sans l'affecter!

Parce que ça fait des lunes que je ne l'avais pas consultée, j'ai décidé de cliquer sur ce lien mystérieux de voir ce que Desjardins offre à ses membres (de façon discrète). Sérieusement, je n'avais jamais entendu parler de ça. C'est une collaboration avec TransUnion. On peut y voir notre cote, comment on se situe par rapport à la moyenne de la population, notre historique de crédit et des conseils sur comment améliorer notre cote.

Voici où j'ai cliqué pour accéder à ces informations :

On obtient la cote et un indicateur de où elle se situe selon la moyenne de la population. Sous la forme d'un indicateur selon cette échelle :

On a des conseils pour améliorer sa situation :

Alors si vous voulez seulement savoir un peu plus d'informations sur votre cote de crédit, je crois que c'est un super outil. En plus que c'est gratuit!

Parce que ça fait des lunes que je ne l'avais pas consultée, j'ai décidé de cliquer sur ce lien mystérieux de voir ce que Desjardins offre à ses membres (de façon discrète). Sérieusement, je n'avais jamais entendu parler de ça. C'est une collaboration avec TransUnion. On peut y voir notre cote, comment on se situe par rapport à la moyenne de la population, notre historique de crédit et des conseils sur comment améliorer notre cote.

Voici où j'ai cliqué pour accéder à ces informations :

On obtient la cote et un indicateur de où elle se situe selon la moyenne de la population. Sous la forme d'un indicateur selon cette échelle :

On a des conseils pour améliorer sa situation :

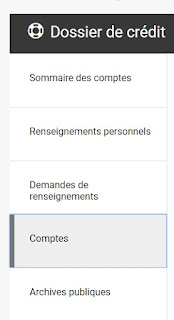

En continuant à arpenter le site, vous pourrez trouver l'endroit où il y a tout le détail de votre dossier :

Il y a beaucoup de détails... combien de cartes de crédit on a déjà eu, combien sont fermées, combien actives, le détails de nos comptes bancaires, leurs soldes, les emprunts, l'hypothèque, qui a déjà fait une demande de renseignements sur vous, votre adresse, etc...

Alors si vous voulez seulement savoir un peu plus d'informations sur votre cote de crédit, je crois que c'est un super outil. En plus que c'est gratuit!

Monday, May 20, 2019

Jardin de permaculture = nourriture gratuite

Cette fin de semaine de la fête des patriotes annonce souvent le début du jardinage au Québec. Si vous êtes comme moi, vous aimez les beaux jardins, mais n'avez pas le temps de vous en occuper. On en vient à se demander si c'est si payant que ça de faire pousser ses propres légumes quand on pense au coût d'achat des plants, des terreaux, de notre temps.

En attendant que je puisse prendre ma retraite et m'occuper de me faire un vrai beau jardin, j'ai tranquillement avec les années opté pour des plantes vivaces et sans entretien. Le rêve! Pensez aux économies d'obtenir année après année de la nourriture des mêmes plants qui ne vous demandent pas une grande attention.Il suffit de faire l'effort de trouver des recettes pour s'en servir afin d'optimiser cette source de nourriture gratuite.

Voici mes suggestions pour votre potager en permaculture :

Ceux que j'ai déjà :

Livèche (Levisticum officinale)

C'est un céleri perpétuel. Depuis la mode de boire du jus de céleri aux États-Unis, ce légume est de plus en plus cher à l'épicerie. Si vous utilisez surtout le céleri comme ingrédient dans des recettes, comme en mirepoix; vous adorerez la livèche! Elle ne remplace pas le céleri pour manger cru en trempette, mais elle est parfaite comme ajout dans une soupe, un ragoût, etc... Cette plante origine de l'Iran. Elle peut atteindre 2 mètres de haut. On utilise surtout les feuilles qui ont un goût fort de céleri. Il suffit donc d'en mettre un peu moins. Sur les groupes de zéro déchets, j'ai même vu des gens utiliser les tiges - qui sont creuses - comme paille pour le clamato ou le jus de tomate!!

Rhubarbe (Rheum rhabarbarum)

Je ne vivrais pas sans rhubarbe! J'adore son goût et sa versatilité. Pour ceux qui aiment les aliments surette, c'est agréable de manger un bâton de rhubarbe fraîche. Sinon quoi dire du mélange fraise-rhubarbe? C'est juste la perfection! Bon en purée et en tartes, j'en fais aussi un cocktail!! Je coupe la rhubarbe en morceaux que je mets au blender avec des fraises, un peu d'eau et du sucre. Ensuite, je passe dans un tamis pour garder que le jus. Je le mets dans un grand verre à cocktail, j'ajoute de l'amaretto et de l'eau pétillante. Délicieux!! Je congèle la rhubarbe coupée en dés pour me faire des drinks ou des gâteaux pendant l'hiver.

Épinard-fraise (Blitum capitatum)

Épinard-fraise (Blitum capitatum)

L'épinard-fraise est un légume oublié, cultivé pour son originalité de nos jours. Ce ne fût pas toujours le cas puisque nos ancêtres en avait tous! On peut le faire pousser en pots. Il faut cueillir ses feuilles régulièrement, ça le stimule à en faire plus, un peu comme pour le basilic. Ce sont des feuilles d'épinard alors on peut les utiliser dans tout ce qu'on prendrait de l'épinard. Je les préfères cuite, dans une soupe pour mettre de la couleur et des vitamines. En smoothie, en salade... j'en donne même à mon lapin! De juillet à octobre, on peut récolter les fruits. Il est recommandé de les passer au tamis pour leur enlever les graines qui sont un peu toxiques en grande quantité. On peut en faire du sirop, des confitures ou des gelées. Moi je ne mange pas les fruits, je préfère les laisser tomber ainsi ça repousse chaque année. C'est sûrement la première plante que je peux récolter au printemps.

Waldmeister (asperula odorata)

Plante que j'ai découverte en Allemagne où elle est une saveur considérée vieillote, mais disponible dans un peu tout : sodas, bonbons, jello, etc... Ils font macérer le Waldmeister dans du vin blanc pour faire un vin du mois de mai très intéressant. Ils en font aussi un sirop qu'ils ajoutent à la bière, surtout à Berlin. Cette jolie plante couvre-sol un peu envahissante aime les endroits qui sont ombragés. Elle pousse tôt au printemps. On s'en sert pour aromatiser des liquides comme de la crème ou pour macérer dans l'alcool. Le goût rapelle la fève tonka, un peu genre chocolat aux cerises.

Ciboule (Allium fistulosum)

Un bon remplacement à l'oignon, mais le goût est moins fort. J'aime en faire de grands tronçons et les ajouter à des sautés asiatiques. Je mange que les feuilles et les fleurs, mais on peut manger les bulbes. On peut aussi le couper en fines rondelles et les frires pour ajouter sur un hamburger ou un steak.

Estragon

J'en ai. J'avoue que je fais pas grand chose avec à part le donner au lapin. Mais j'en ai!

Ceux que je prévois me procurer dans le futur :

Raifort (Armoracia rusticana)

Sa racine est râpée pour être mangée en condiment. Beaucoup utilisée dans la cuisine autrichienne, par exemple ils le râpent dans un bouillon où ils font cuire du rôti de boeuf. Peut être cultivé en pot.

Topinambour

Il faudrait que je me fasse une plate-bande pour en avoir. Sur mon terrain le sol n'est pas propice aux plantations. Cette grande fleurs jaune et envahissante est originaire de l'amérique du nord. Elle est donc vigoureuse au Québec. On mange les tubercules dans le sol, très bon en soupe ou mélangé aux pommes de terre pilées. Ça s'oxyde vite quand on l'épluche, donc garder sous l'eau ou un peu de citron. Mais vraiment la soupe serait mon but avec cette plante.

Asperge

Chaque année je me dis que je dois m'en acheter, puis après je me décourage un peu. Car je pense que l'idéal c'est d'en planter beaucoup en même temps, dans un coin près d'un mur et recouvrir de paille. Il faut attendre quelques années avant d'avoir une bonne récolte.

Ail des ours

J'en ai pas encore juste parce que j'en ai pas trouvé en centre jardin. Faudrait que je la commande en ligne. Toute la plante se mange et ça fait de jolies fleurs que j'imagine bien dans une salade.

Lavande

J'en ai déjà eu, mais on l'a arrachée par erreur. Les fleurs de lavande séchées sont géniales pour faire des gâteaux à la lavande... ou on peut les bouillir dans un simple sirop et s'en servir dans les cocktails! Un bon daiquiri à la lavande c'est génial. On peut aussi sécher et mettre en petit sac sous les oreillers ou dans les tiroirs avec les vêtements pour son parfum.

Pensée

Jolie en pots et en plus mangeable. Avoir des fleurs dans sa salade c'est tellement festif! On peut aussi les congelées dans des glaçons qu'on met dans les boissons, dans le pichet de limonade, ça fait son effet. On peut aussi recouvrir les fleurs de blanc d'oeuf et de sucre pour les cristalliser et en décorer un gâteau. Pour la violette sauvage qui est dans la même famille, j'ai vu des gens sur internet faire un sirop de ces fleurs et s'en servir sur la crème glacée, dans les cocktails, etc...

Ceux que je ne veux pas :

Menthe : C'est très très envahissant, mettez-la donc en pot. Je déteste ça alors j'en ai pas ;)

Fenouil : Parait que ça repousse chaque année très facilement. Mais j'aime pas le goût de ça, trop réglisse noire.

J'espère vous avoir inspiré! C'est bon d'avoir des plantes pour les abeilles et la diversité de la nature. On peut faire des petites économies avec ces plantes et diversifier notre assiette. Avez-vous d'autres plantes vivaces à proposer?

En attendant que je puisse prendre ma retraite et m'occuper de me faire un vrai beau jardin, j'ai tranquillement avec les années opté pour des plantes vivaces et sans entretien. Le rêve! Pensez aux économies d'obtenir année après année de la nourriture des mêmes plants qui ne vous demandent pas une grande attention.Il suffit de faire l'effort de trouver des recettes pour s'en servir afin d'optimiser cette source de nourriture gratuite.

Voici mes suggestions pour votre potager en permaculture :

Ceux que j'ai déjà :

Livèche (Levisticum officinale)

C'est un céleri perpétuel. Depuis la mode de boire du jus de céleri aux États-Unis, ce légume est de plus en plus cher à l'épicerie. Si vous utilisez surtout le céleri comme ingrédient dans des recettes, comme en mirepoix; vous adorerez la livèche! Elle ne remplace pas le céleri pour manger cru en trempette, mais elle est parfaite comme ajout dans une soupe, un ragoût, etc... Cette plante origine de l'Iran. Elle peut atteindre 2 mètres de haut. On utilise surtout les feuilles qui ont un goût fort de céleri. Il suffit donc d'en mettre un peu moins. Sur les groupes de zéro déchets, j'ai même vu des gens utiliser les tiges - qui sont creuses - comme paille pour le clamato ou le jus de tomate!!

Rhubarbe (Rheum rhabarbarum)

Je ne vivrais pas sans rhubarbe! J'adore son goût et sa versatilité. Pour ceux qui aiment les aliments surette, c'est agréable de manger un bâton de rhubarbe fraîche. Sinon quoi dire du mélange fraise-rhubarbe? C'est juste la perfection! Bon en purée et en tartes, j'en fais aussi un cocktail!! Je coupe la rhubarbe en morceaux que je mets au blender avec des fraises, un peu d'eau et du sucre. Ensuite, je passe dans un tamis pour garder que le jus. Je le mets dans un grand verre à cocktail, j'ajoute de l'amaretto et de l'eau pétillante. Délicieux!! Je congèle la rhubarbe coupée en dés pour me faire des drinks ou des gâteaux pendant l'hiver.

L'épinard-fraise est un légume oublié, cultivé pour son originalité de nos jours. Ce ne fût pas toujours le cas puisque nos ancêtres en avait tous! On peut le faire pousser en pots. Il faut cueillir ses feuilles régulièrement, ça le stimule à en faire plus, un peu comme pour le basilic. Ce sont des feuilles d'épinard alors on peut les utiliser dans tout ce qu'on prendrait de l'épinard. Je les préfères cuite, dans une soupe pour mettre de la couleur et des vitamines. En smoothie, en salade... j'en donne même à mon lapin! De juillet à octobre, on peut récolter les fruits. Il est recommandé de les passer au tamis pour leur enlever les graines qui sont un peu toxiques en grande quantité. On peut en faire du sirop, des confitures ou des gelées. Moi je ne mange pas les fruits, je préfère les laisser tomber ainsi ça repousse chaque année. C'est sûrement la première plante que je peux récolter au printemps.

Waldmeister (asperula odorata)

Plante que j'ai découverte en Allemagne où elle est une saveur considérée vieillote, mais disponible dans un peu tout : sodas, bonbons, jello, etc... Ils font macérer le Waldmeister dans du vin blanc pour faire un vin du mois de mai très intéressant. Ils en font aussi un sirop qu'ils ajoutent à la bière, surtout à Berlin. Cette jolie plante couvre-sol un peu envahissante aime les endroits qui sont ombragés. Elle pousse tôt au printemps. On s'en sert pour aromatiser des liquides comme de la crème ou pour macérer dans l'alcool. Le goût rapelle la fève tonka, un peu genre chocolat aux cerises.

Ciboule (Allium fistulosum)

Un bon remplacement à l'oignon, mais le goût est moins fort. J'aime en faire de grands tronçons et les ajouter à des sautés asiatiques. Je mange que les feuilles et les fleurs, mais on peut manger les bulbes. On peut aussi le couper en fines rondelles et les frires pour ajouter sur un hamburger ou un steak.

Estragon

J'en ai. J'avoue que je fais pas grand chose avec à part le donner au lapin. Mais j'en ai!

Ceux que je prévois me procurer dans le futur :

Raifort (Armoracia rusticana)

Sa racine est râpée pour être mangée en condiment. Beaucoup utilisée dans la cuisine autrichienne, par exemple ils le râpent dans un bouillon où ils font cuire du rôti de boeuf. Peut être cultivé en pot.

Topinambour

Il faudrait que je me fasse une plate-bande pour en avoir. Sur mon terrain le sol n'est pas propice aux plantations. Cette grande fleurs jaune et envahissante est originaire de l'amérique du nord. Elle est donc vigoureuse au Québec. On mange les tubercules dans le sol, très bon en soupe ou mélangé aux pommes de terre pilées. Ça s'oxyde vite quand on l'épluche, donc garder sous l'eau ou un peu de citron. Mais vraiment la soupe serait mon but avec cette plante.

Asperge

Chaque année je me dis que je dois m'en acheter, puis après je me décourage un peu. Car je pense que l'idéal c'est d'en planter beaucoup en même temps, dans un coin près d'un mur et recouvrir de paille. Il faut attendre quelques années avant d'avoir une bonne récolte.

Ail des ours

J'en ai pas encore juste parce que j'en ai pas trouvé en centre jardin. Faudrait que je la commande en ligne. Toute la plante se mange et ça fait de jolies fleurs que j'imagine bien dans une salade.

Lavande

J'en ai déjà eu, mais on l'a arrachée par erreur. Les fleurs de lavande séchées sont géniales pour faire des gâteaux à la lavande... ou on peut les bouillir dans un simple sirop et s'en servir dans les cocktails! Un bon daiquiri à la lavande c'est génial. On peut aussi sécher et mettre en petit sac sous les oreillers ou dans les tiroirs avec les vêtements pour son parfum.

Pensée

Jolie en pots et en plus mangeable. Avoir des fleurs dans sa salade c'est tellement festif! On peut aussi les congelées dans des glaçons qu'on met dans les boissons, dans le pichet de limonade, ça fait son effet. On peut aussi recouvrir les fleurs de blanc d'oeuf et de sucre pour les cristalliser et en décorer un gâteau. Pour la violette sauvage qui est dans la même famille, j'ai vu des gens sur internet faire un sirop de ces fleurs et s'en servir sur la crème glacée, dans les cocktails, etc...

Ceux que je ne veux pas :

Menthe : C'est très très envahissant, mettez-la donc en pot. Je déteste ça alors j'en ai pas ;)

Fenouil : Parait que ça repousse chaque année très facilement. Mais j'aime pas le goût de ça, trop réglisse noire.

J'espère vous avoir inspiré! C'est bon d'avoir des plantes pour les abeilles et la diversité de la nature. On peut faire des petites économies avec ces plantes et diversifier notre assiette. Avez-vous d'autres plantes vivaces à proposer?

Tuesday, May 7, 2019

Gérer les finances en couple

C'est difficile d'atteindre un objectif en couple quand les deux ne savent pas où ils s'en vont, encore pire si un veut aller à droite et l'autre à gauche. Avancer financièrement à deux, c'est comme être attaché l'un à l'autre avec une corde et courir dans une forêt. Chaque arbre est un hasard de la vie. Quand on se consulte et qu'on sait par quel sentier on veut sortir de la forêt, c'est bien moins compliqué et bien plus rapide de s'en sortir... Par contre si chacun court seul sans se soucier de l'autre, on va se prendre plein de ronces dans la face, on va piler dans la bouette jusqu'à la cheville, tomber à avoir quelques garnottes dans les paumes de main et pleurer avec le seul but de couper la corde. C'est pas agréable pour celui qui tire de traîner ce boulet et c'est pas agréable pour celui qui se fait traîner d'avoir les genoux en sang.

Je vous le dis : garder l'omertà sur le cash, c'est un grand risque de divorce

Et si on rajoute des enfants dans tout ça... bien ça fait qu'en plus de votre conjoint attaché à une main, vous avez des enfants qui ignorent tout de la vie et surtout de la valeur de l'argent attachés à l'autre main. En plus de manger une épinette dans l'épaule, vous risquez d'être écartelé.

Voici donc mes humbles conseils pour ne pas faire des finances un éléphant blanc dans votre foyer :

1 - Parlez-vous!

On met cartes sur table. On ouvre tous les livres. On présente nos bons coups et si on est dans la merde jusqu'au cou; on prend son courage à 2 mains et on l'avoue. Chaque aspect financier doit y passer. Maman vous donne encore 200$ par mois... on l'avoue. On dépense 300$ par mois en jeux sur son cell? On le dit. On a 6 cartes de crédit, on est loin d'avoir remboursé ses prêts étudiant et ses paiements d'auto ne passent pas tous les mois? Allez c'est le confessionnal on dit tout. C'est sûr qu'il y aura des surprises, des déceptions, des soulagements, des colères... mais il faut crever l'abcès du silence. Vous verrez; c'est libérateur!

N'oublions pas de discuter de ce qu'est l'argent pour nous. Vos parents étaient très dépensiés et cela vous stressait? Votre mère répétait qu'on emmènera pas son argent avec soi dans l'autre-monde? Votre père était un séraphin qui vous rationnait et ne vous donnait que du thé dilué à boire? Vous êtes dépassez et ne comprenez rien à rien, juste entendre 'reer' vous donne de l'urticaire? Il faut le dire! Vous avez peur de perdre la maison, car il vous semble que vous vivez au-dessus de vos moyens? Ça se dit.

Donnez-vous un rendez-vous pour le faire. Un moment sans les enfants. Prévoyez 2 ou 3 heures et laissez parler l'autre. Ce n'est pas le temps des reproches; il y aura l'étape 3 pour ça. On écoute. On fait une liste. Ce qui rentre, ce qui sort, ce qui est bien, ce qui l'est moins. On ne donne pas de conseils. On repart chacun avec sa copie des notes et on réfléchit dans le calme.

2 - La vision de couple

Encore une étape où il faut être honnête... il faut lister nos buts dans la vie.

Veut-on acheter une maison ou être locataires?

Voulons-nous des enfants?

Voulons-nous 2 gros chiens, 4 chats et 6 vivariums à serpents?

Voulons-nous faire le tour du monde en sac à dos?

Voulons-nous toujours être habillés à la dernière mode et vu dans les endroits branchés?

Voulons-nous héberger nos parents ou avoir une maison bi-génération avec eux?

Voulons-nous un bateau, un VR, 4 moto-cross, un spa ?

Pensez ici au mode de vie auquel vous aspirez. Être un hippie qui brasse sa propre bière sur sa fermette payée cash est à des années-lumières d'avoir un loft dans griffintown un buvant des lattés licorne en terrasse. Après tout, ce type de discussion est nécessaire pour éviter les frustrations de tout façon. Si vous n'avez pas du tout la même vision des années à venir, il faut en discuter tout de suite car notre mode de vie et nos objectifs ont des impacts directs sur les finances. Si vous imaginez vos fins de semaine au spa en couple et que votre conjoint les imagines à faire du pain en famille avec vos 6 enfants... c'est mieux ajuster tout de suite. Car le divulguer en criant à tue-tête en pyjama un dimanche matin, puisque vous venez de trouver la pillule de votre blonde qu'elle avait dit ne plus prendre et que vous allez de déception en déception chaque mois qu'elle n'est pas enceinte; c'est malsaint. Et si vous vous trouvez la face longue devant la petite madame à la banque qui se tortille sur sa chaise en essayant de vous faire comprendre que vous vous qualifiez pas pour une hypothèque, vous vous direz qu'avoir su 4 ans plus tôt que votre blonde voulait absolument habiter à Chambly; vous auriez commencé à épargner un cashdown plus tôt ou vous n'auriez pas décliné la promotion offerte il y a 3 mois mais qui était pour un job de nuit.

3 - Écrire toutes vos dépenses pendant au moins 3 mois; encore mieux le reste de vos jours.

SAVOIR C'EST POUVOIR

Comment réussir à se sortir du trou si on sait pas ce qui le creuse? Une super habitude à développer et garder c'est de garder un registre de toutes vos dépenses. Vos payes qui rentrent aussi.

Vous avez acheté 5$ de chocolat à votre collègue de travail pour la levée de fond du soccer de son fils. *Je note (à lire avec la voix de la madame robot de l'annonce tv si gossante) *

Ensuite, vous avez donné 20$ pour le groupe de loto du mois au travail. *Je note*

Vous êtes allé diné avec les filles des commandes au resto du coin. *Je note*

Y'avait pu de pain et fallait acheter de la crème fouettée pour les fraises. *Je note*

L'école demande 8$ pour un dîner cabane à sucre spécial à la café de l'école. *Je note*

Vous êtes allez jouer au badminton avec le voisin et vous payez à la fois. *Je note*

Vous aviez pu de gaz au retour. *Je note*

Comme ça. Vous 2. Pendant au moins 3 mois. Vos dépenses, ses dépenses, les vôtres... tout ce que vous payez à deux. Les taxes municipales, l'électricité, les paiements d'auto, on note tout.

Pis après, on se le montre et on se l'explique et on capote de voir qu'en fin de compte il rentre moins d'argent qu'il en sort.

On avait pas réalisé que son chum mangeait au resto 3 midi semaine, on pensait que c'était juste le vendredi.

On savait pas que la coiffeuse chargeait 75$ à sa blonde depuis qu'elle colorait aussi ses cheveux.

On savait pas que fiston avait eu le droit de son père d'acheter des munitions dans fortnite.

On pensait pas qu'on était tous les deux abonnés au magazine "protégez-vous" ... ni même qu'on peut l'avoir gratis à la biblio! en ligne! bon...

On constate. MAINTENANT QU'ON SAIT, ON PEUT CHANGER.

4 - STRATÉGIE

Plein de toutes nos nouvelles informations, crever l'abcès ne suffit pas. N'arrêtez surtout pas là car vous aurez eu juste le méchant et rien de bon.

Le bon il commence ici à l'étape 4. On décide enfin de but commun et on met en place une stratégie pour les atteindre.

Vous décidez que l'étape 1 c'est de finir de payer l'hypothèque? COMMENT? Ça pourrait être de ne garder qu'une auto. On vend l'auto B, l'argent qu'on mettait sur son paiement, on le converti en paiement hypothècaire plus gros.

Il faut maximiser le fond de retraite au travail de madame? Peut-être que Monsieur va décider d'arrêter d'Acheter des livres chaque mois ce qui était sa passion et n'en achètera plus avant d'avoir tout lu ceux qu'il a déjà....

Ce n'est pas tout prendre des résolutions. On décide des forfaits sur les comptes bancaires. On s'assure d'avoir chacun un compte personnel et d'avoir un compte conjoint pour pays l'hypothèque. Sachez par exemple qu'au moment d'un décès, le compte du mort ainsi que son compte conjoint seront gelés pendant de longues semaines.

À cette étape-ci il faut aussi se faire conseiller. On prend rendez-vous chez un conseiller financier et on lui demande de réviser tout notre dossier. On prend des REEE, des REER, des CELI. On pend rendez-vous avec la madame des ressources humaines au bureau qui peut nous dire tout ce que la compagnie offre côté finance. S'il y a un programme d'épargne dans lequel vous mettez de l'argent et la compagnie rajoute le même montant BON DIEU PRENEZ LE MAX!!! c'est de l'Argent gratuit qui tombe du ciel !!! Peut-être que la compagnie a aussi un programme d'aide aux employés (PAE) avec lequel vous pourriez avoir droit à des appels gratuits de conseils en finance.

On ouvre des comptes bancaires aux enfants, il y a souvent des belles promotions chez Tangerine par exemple. Vous déposez un montant et vous en recevez un en cadeau!

On les fait participer la à caisse scolaire?? De l'Argent gratuit chaque année pour eux s'ils font au moins 8 dépôts sans minimum!! encore de l'Argent gratuit

On prend rendez-vous chez le notaire pour faire testaments et mandats en cas d'inaptitude. Vous avez fini de payer l'hypothèque? On lui demande de produire la quittance hypothécaire, les frais actuels sont moins élevés que ceux qui auront cours le jour que vous vendrez.

On annule les cartes de crédit qu'on n'a plus besoin. On demande à la banque si on peut consolider nos dettes sur l'hypothèque... imaginez passer d'un taux de prêt auto à 14% à un taux hypothécaire de 2.5%! une énorme économie!!

Nos problèmes sont plus gros qu'on pensait ? On appelle la banque, on lui amène nos papiers qui expliquent notre situation et on demande conseil. Doit-on faire faillite? ils sauront le dire et vous aider à cesser l'hémorragie.

On voudrait gagner plus? Pourquoi pas débuter une formation afin d'obtenir une promotion? Faire un retour aux études pour avoir un meilleur emploi?

Allez! on agit !!

5 - Maintenez un contrôle égalitaire

Assurez-vous que les 2 noms sont sur les biens communs et les comptes conjoints. Vérifiez que les bénéficiaires des assurances et épargnes sont les bons.

Faites en sorte que vous sachiez tous les deux comment payer les comptes en ligne, quels sont les utilisateurs/mot de passe des sites où gérer tout ce qui est finance ou accéder les relevés afin de suivre le tout.

Élaborez un document qui liste tous les actifs que vous avez tous les deux. Tout vos CELI/REER/REEE, épargne au travail, comptes bancaires, or, etc.... afin de savoir combien le couple au total possède.

Mettez en place des paiements ou virements automatiques. Sachez tout deux ce qui est automatisé et comment le faire.

En plus de permettre de maîtriser tout en cas de décès de l'autre, la transparence vous force à réfléchir avant d'acheter quelque chose et cela aide à atteindre les objectifs familiaux.

C'est correct qu'un des deux s'occupe plus que l'autre des finances, mais l'autre doit quand même être autonome s'il en était forcé.

Vous n'avez pas fait tout ces efforts pour faire le point seulement une fois et que tout redevienne noirceur ensuite!!

On reste dans la lumière les amis!!!!

Bonne chance!!

Je vous le dis : garder l'omertà sur le cash, c'est un grand risque de divorce

Et si on rajoute des enfants dans tout ça... bien ça fait qu'en plus de votre conjoint attaché à une main, vous avez des enfants qui ignorent tout de la vie et surtout de la valeur de l'argent attachés à l'autre main. En plus de manger une épinette dans l'épaule, vous risquez d'être écartelé.

Voici donc mes humbles conseils pour ne pas faire des finances un éléphant blanc dans votre foyer :

1 - Parlez-vous!

On met cartes sur table. On ouvre tous les livres. On présente nos bons coups et si on est dans la merde jusqu'au cou; on prend son courage à 2 mains et on l'avoue. Chaque aspect financier doit y passer. Maman vous donne encore 200$ par mois... on l'avoue. On dépense 300$ par mois en jeux sur son cell? On le dit. On a 6 cartes de crédit, on est loin d'avoir remboursé ses prêts étudiant et ses paiements d'auto ne passent pas tous les mois? Allez c'est le confessionnal on dit tout. C'est sûr qu'il y aura des surprises, des déceptions, des soulagements, des colères... mais il faut crever l'abcès du silence. Vous verrez; c'est libérateur!

N'oublions pas de discuter de ce qu'est l'argent pour nous. Vos parents étaient très dépensiés et cela vous stressait? Votre mère répétait qu'on emmènera pas son argent avec soi dans l'autre-monde? Votre père était un séraphin qui vous rationnait et ne vous donnait que du thé dilué à boire? Vous êtes dépassez et ne comprenez rien à rien, juste entendre 'reer' vous donne de l'urticaire? Il faut le dire! Vous avez peur de perdre la maison, car il vous semble que vous vivez au-dessus de vos moyens? Ça se dit.

Donnez-vous un rendez-vous pour le faire. Un moment sans les enfants. Prévoyez 2 ou 3 heures et laissez parler l'autre. Ce n'est pas le temps des reproches; il y aura l'étape 3 pour ça. On écoute. On fait une liste. Ce qui rentre, ce qui sort, ce qui est bien, ce qui l'est moins. On ne donne pas de conseils. On repart chacun avec sa copie des notes et on réfléchit dans le calme.

2 - La vision de couple

Encore une étape où il faut être honnête... il faut lister nos buts dans la vie.

Veut-on acheter une maison ou être locataires?

Voulons-nous des enfants?

Voulons-nous 2 gros chiens, 4 chats et 6 vivariums à serpents?

Voulons-nous faire le tour du monde en sac à dos?

Voulons-nous toujours être habillés à la dernière mode et vu dans les endroits branchés?

Voulons-nous héberger nos parents ou avoir une maison bi-génération avec eux?

Voulons-nous un bateau, un VR, 4 moto-cross, un spa ?

Pensez ici au mode de vie auquel vous aspirez. Être un hippie qui brasse sa propre bière sur sa fermette payée cash est à des années-lumières d'avoir un loft dans griffintown un buvant des lattés licorne en terrasse. Après tout, ce type de discussion est nécessaire pour éviter les frustrations de tout façon. Si vous n'avez pas du tout la même vision des années à venir, il faut en discuter tout de suite car notre mode de vie et nos objectifs ont des impacts directs sur les finances. Si vous imaginez vos fins de semaine au spa en couple et que votre conjoint les imagines à faire du pain en famille avec vos 6 enfants... c'est mieux ajuster tout de suite. Car le divulguer en criant à tue-tête en pyjama un dimanche matin, puisque vous venez de trouver la pillule de votre blonde qu'elle avait dit ne plus prendre et que vous allez de déception en déception chaque mois qu'elle n'est pas enceinte; c'est malsaint. Et si vous vous trouvez la face longue devant la petite madame à la banque qui se tortille sur sa chaise en essayant de vous faire comprendre que vous vous qualifiez pas pour une hypothèque, vous vous direz qu'avoir su 4 ans plus tôt que votre blonde voulait absolument habiter à Chambly; vous auriez commencé à épargner un cashdown plus tôt ou vous n'auriez pas décliné la promotion offerte il y a 3 mois mais qui était pour un job de nuit.

3 - Écrire toutes vos dépenses pendant au moins 3 mois; encore mieux le reste de vos jours.

SAVOIR C'EST POUVOIR

Comment réussir à se sortir du trou si on sait pas ce qui le creuse? Une super habitude à développer et garder c'est de garder un registre de toutes vos dépenses. Vos payes qui rentrent aussi.

Vous avez acheté 5$ de chocolat à votre collègue de travail pour la levée de fond du soccer de son fils. *Je note (à lire avec la voix de la madame robot de l'annonce tv si gossante) *

Ensuite, vous avez donné 20$ pour le groupe de loto du mois au travail. *Je note*

Vous êtes allé diné avec les filles des commandes au resto du coin. *Je note*

Y'avait pu de pain et fallait acheter de la crème fouettée pour les fraises. *Je note*

L'école demande 8$ pour un dîner cabane à sucre spécial à la café de l'école. *Je note*

Vous êtes allez jouer au badminton avec le voisin et vous payez à la fois. *Je note*

Vous aviez pu de gaz au retour. *Je note*

Comme ça. Vous 2. Pendant au moins 3 mois. Vos dépenses, ses dépenses, les vôtres... tout ce que vous payez à deux. Les taxes municipales, l'électricité, les paiements d'auto, on note tout.

Pis après, on se le montre et on se l'explique et on capote de voir qu'en fin de compte il rentre moins d'argent qu'il en sort.

On avait pas réalisé que son chum mangeait au resto 3 midi semaine, on pensait que c'était juste le vendredi.

On savait pas que la coiffeuse chargeait 75$ à sa blonde depuis qu'elle colorait aussi ses cheveux.

On savait pas que fiston avait eu le droit de son père d'acheter des munitions dans fortnite.

On pensait pas qu'on était tous les deux abonnés au magazine "protégez-vous" ... ni même qu'on peut l'avoir gratis à la biblio! en ligne! bon...

On constate. MAINTENANT QU'ON SAIT, ON PEUT CHANGER.

4 - STRATÉGIE

Plein de toutes nos nouvelles informations, crever l'abcès ne suffit pas. N'arrêtez surtout pas là car vous aurez eu juste le méchant et rien de bon.

Le bon il commence ici à l'étape 4. On décide enfin de but commun et on met en place une stratégie pour les atteindre.

Vous décidez que l'étape 1 c'est de finir de payer l'hypothèque? COMMENT? Ça pourrait être de ne garder qu'une auto. On vend l'auto B, l'argent qu'on mettait sur son paiement, on le converti en paiement hypothècaire plus gros.

Il faut maximiser le fond de retraite au travail de madame? Peut-être que Monsieur va décider d'arrêter d'Acheter des livres chaque mois ce qui était sa passion et n'en achètera plus avant d'avoir tout lu ceux qu'il a déjà....

Ce n'est pas tout prendre des résolutions. On décide des forfaits sur les comptes bancaires. On s'assure d'avoir chacun un compte personnel et d'avoir un compte conjoint pour pays l'hypothèque. Sachez par exemple qu'au moment d'un décès, le compte du mort ainsi que son compte conjoint seront gelés pendant de longues semaines.

À cette étape-ci il faut aussi se faire conseiller. On prend rendez-vous chez un conseiller financier et on lui demande de réviser tout notre dossier. On prend des REEE, des REER, des CELI. On pend rendez-vous avec la madame des ressources humaines au bureau qui peut nous dire tout ce que la compagnie offre côté finance. S'il y a un programme d'épargne dans lequel vous mettez de l'argent et la compagnie rajoute le même montant BON DIEU PRENEZ LE MAX!!! c'est de l'Argent gratuit qui tombe du ciel !!! Peut-être que la compagnie a aussi un programme d'aide aux employés (PAE) avec lequel vous pourriez avoir droit à des appels gratuits de conseils en finance.

On ouvre des comptes bancaires aux enfants, il y a souvent des belles promotions chez Tangerine par exemple. Vous déposez un montant et vous en recevez un en cadeau!

On les fait participer la à caisse scolaire?? De l'Argent gratuit chaque année pour eux s'ils font au moins 8 dépôts sans minimum!! encore de l'Argent gratuit

On prend rendez-vous chez le notaire pour faire testaments et mandats en cas d'inaptitude. Vous avez fini de payer l'hypothèque? On lui demande de produire la quittance hypothécaire, les frais actuels sont moins élevés que ceux qui auront cours le jour que vous vendrez.

On annule les cartes de crédit qu'on n'a plus besoin. On demande à la banque si on peut consolider nos dettes sur l'hypothèque... imaginez passer d'un taux de prêt auto à 14% à un taux hypothécaire de 2.5%! une énorme économie!!

Nos problèmes sont plus gros qu'on pensait ? On appelle la banque, on lui amène nos papiers qui expliquent notre situation et on demande conseil. Doit-on faire faillite? ils sauront le dire et vous aider à cesser l'hémorragie.

On voudrait gagner plus? Pourquoi pas débuter une formation afin d'obtenir une promotion? Faire un retour aux études pour avoir un meilleur emploi?

Allez! on agit !!

5 - Maintenez un contrôle égalitaire

Assurez-vous que les 2 noms sont sur les biens communs et les comptes conjoints. Vérifiez que les bénéficiaires des assurances et épargnes sont les bons.

Faites en sorte que vous sachiez tous les deux comment payer les comptes en ligne, quels sont les utilisateurs/mot de passe des sites où gérer tout ce qui est finance ou accéder les relevés afin de suivre le tout.

Élaborez un document qui liste tous les actifs que vous avez tous les deux. Tout vos CELI/REER/REEE, épargne au travail, comptes bancaires, or, etc.... afin de savoir combien le couple au total possède.

Mettez en place des paiements ou virements automatiques. Sachez tout deux ce qui est automatisé et comment le faire.

En plus de permettre de maîtriser tout en cas de décès de l'autre, la transparence vous force à réfléchir avant d'acheter quelque chose et cela aide à atteindre les objectifs familiaux.

C'est correct qu'un des deux s'occupe plus que l'autre des finances, mais l'autre doit quand même être autonome s'il en était forcé.

Vous n'avez pas fait tout ces efforts pour faire le point seulement une fois et que tout redevienne noirceur ensuite!!

On reste dans la lumière les amis!!!!

Bonne chance!!

Saturday, April 27, 2019

REEE : L'argent reste à vous et l'enfant récolte que les subventions et les intérêts!

Je pense que j'ai une petite crise d'angoisse à chaque fois que j'entends un parent dire qu'ils n'ont pas de REEE pour leur enfant. Je me dis alors : "C'est impossible! Que puis-je leur dire pour leur faire comprendre la grandeur du cadeau social qu'est le REEE? Comment leur faire comprendre que c'est la chose #1 qu'ils peuvent faire pour donner un grand coup de pouce financier à leur futur ado?"

J'ai entendu des gens dire : "Pourquoi je mettrais autant d'argent pour les études de mon enfant? Elles ne coûteront sûrement pas si cher! Et si rendu là je juge qu'il ne le mérite pas? S'il décide de ne pas faire de grandes études? "

VOUS N'AVEZ RIEN À PERDRE ET TOUT À GAGNER, VOILÀ POURQUOI. L'ARGENT QUE VOUS METTEZ DANS UN REEE EST TOUJOURS À VOUS ET NON À L'ENFANT. CE SONT LES SUBVENTIONS ET LES INTÉRÊTS QUI IRONT À L'ENFANT. C'EST 30% DE REVENU MINIMUM GARANTI QUI GÉNÈRERONT ASSEZ D'ARGENT POUR GARANTIR DES BELLES ÉTUDES À VOTRE ENFANT.

Ok... je me calme un peu et je vous explique ça.

Commençons par vulgariser au maximum les 3 régimes d'épargne les plus connus :

CELI

On épargne de l'argent sur laquelle on a déjà payé notre impôt et elle fait de l'intérêt à l'abri de l'impôt. On peut sortir l'argent quand on veut et remettre de l'argent qu'on a sorti.

REER

On épargne de l'argent pour la retraite sur laquelle on ne veut pas payer notre impôt tout de suite. On fait un report de l'impôt puisque le gouvernement nous rembourse l'impôt qu'on aurait dû payer dessus et accepte qu'on paye l'impôt plus tard à la retraite quand on retirera l'argent. On suppose que notre taux d'imposition sera alors plus faible.

REEE

On épargne de l'argent sur laquelle on a déjà payé notre impôt pour obtenir des subventions d'étude des deux palliers de gouvernement et faire des intérêts à l'abri de l'impôt sur le tout.

Lorsque notre enfant débute ses études post-secondaire, il retire les subventions d'études accumulées dans le REEE et les intérêts. Il sera imposé sur ces derniers, mais un étudiant a habituellement de faibles revenus donc un impôt bas.

Le parent reprend l'argent qu'il avait mis et en fait alors ce qu'il veut. Il ne paye pas d'impôt pour ravoir l'argent qu'il avait mis car c'était de l'argent sur laquelle il avait déjà payé ses impôts.

Quand l'enfant sort l'argent du REEE le parent décide de la répartition des retraits. Ça veut dire combien de % du retrait sera des subventions, des intérêts ou du capital. La meilleure idée est de sortir en premier les subventions reçues. Parce que si l'enfant abandonne ses études ou les termine sans avoir tout retiré il faudra décider de ce qu'on fait avec ce qui reste dans le REEE :

- On peut attendre jusqu'aux 35 ans de l'enfant. S'il fait un retour aux études plus tard, il pourra alors l'utiliser et l'argent continue de croître à l'abri de l'impôt.

- Le parent peut décider de transférer tout ce qui reste au REEE à un autre enfant de la famille qui est encore aux études. Tout sauf les subventions et les intérêts qui proviennent des subventions.

- On peut retourner les subventions pas utilisées au gouvernement et le parent peut prendre les intérêts non utilisés. Par contre, ces intérêts seront maintenant imposables et avec un taux plus élevée que la normale. Pour éviter cela, le parent peut directement transférer les intérêts du REEE non utilisés par l'enfant au REER du parent en autant qu'il lui reste assez d'espace non-utilisé pour le faire.

Vous n'êtes pas obligé de mettre autant d'argent... mais si vous cherchez la recette miracle pour obtenir le maximum de "cadeaux" du gouvernement, c'est 2 250$ par an pendant 16 ans.

Donc vous avez mis 36 000$ sur 16 ans et il est toujours à vous, vous le reprenez quand vous voulez.

L'enfant a 10 800$ de subventions + 16 328$ d'intérêts pour l'aider avec ses dépenses durant son cégep ou université ou programme spécial. Ce n'est pas rien!!

CONSEILS :

- Si vous croyez que votre salaire n'augmentera pas de beaucoup dans le futur, vous pourriez décider de placer votre argent en premier dans les REEE. Vous n'aurez pas chaque année le fameux retour d'impôt donné par les REER, mais c'est juste faire preuve de patience... vos enfants auront des supers montants de leurs REEE et quand viendra le temps de retirer cet argent, vous pourrez reprendre ce que vous aviez mis en REEE et enfant mettre tout ça d'un coup dans vos REER. Ce sera une année 0 impôt avec un très gros retour d'impôt :) Le meilleur des 2 mondes, avec votre argent vous aurez eu les subventions des REEE et le retour des REER.

- Si vous avez des enfants avec plus d'un an de différence, vous pouvez obtenir les subventions 2 fois avec le même argent! Quand le plus vieux peut retirer de l'argent, sortez aussi de son REEE le montant annuel que vous désirez mettre dans le REEE du plus jeune. Faites le chaque année et ainsi avec le même cash vous obtenez 2 fois des subventions.

- Le montant à mettre pour obtenir le max de subventions est 36 000$. Mais si vous avez beaucoup d'argent, vous pouvez mettre un max de 50 000$ par enfant! C'est intéressant pour faire des intérêts à l'abri de l'impot pour vos enfants...

- Vous avez pas une cenne? Le gouvernement fédéral donne 500$ la première année puis 100$ par an pendant 15 ans à chaque enfant de familles à faibles revenus sans que vous ayez à mettre 1 seul dollar! Allez dans une institution financière et demandez de l'aide pour obtenir tout ça!

- Le truc pour faire de l'argent est de commencer tôt. Dès la naissance de l'enfant, allez chercher son numéro d'assurance sociale et commencez son REEE!! On peut faire des rattrapages plus tard, mais ça prend de l'argent et c'est plus complexe.

Donc comme vous le voyez, l'argent qu'on met dans un REEE n'est pas un don à notre enfant. C'est une façon d'aller chercher plusieurs milliers de dollars gratuits pour payer les études de notre enfant. Ensuite, on reprend l'argent qu'on avait immobilisé là-dedans et on en fait ce qu'on veut ce qui peut être de le mettre dans un REER ou un CELI, ou voyager ou faire ce qu'on veut vraiment ;)

J'ai entendu des gens dire : "Pourquoi je mettrais autant d'argent pour les études de mon enfant? Elles ne coûteront sûrement pas si cher! Et si rendu là je juge qu'il ne le mérite pas? S'il décide de ne pas faire de grandes études? "

VOUS N'AVEZ RIEN À PERDRE ET TOUT À GAGNER, VOILÀ POURQUOI. L'ARGENT QUE VOUS METTEZ DANS UN REEE EST TOUJOURS À VOUS ET NON À L'ENFANT. CE SONT LES SUBVENTIONS ET LES INTÉRÊTS QUI IRONT À L'ENFANT. C'EST 30% DE REVENU MINIMUM GARANTI QUI GÉNÈRERONT ASSEZ D'ARGENT POUR GARANTIR DES BELLES ÉTUDES À VOTRE ENFANT.

Ok... je me calme un peu et je vous explique ça.

Commençons par vulgariser au maximum les 3 régimes d'épargne les plus connus :

CELI

On épargne de l'argent sur laquelle on a déjà payé notre impôt et elle fait de l'intérêt à l'abri de l'impôt. On peut sortir l'argent quand on veut et remettre de l'argent qu'on a sorti.

REER

On épargne de l'argent pour la retraite sur laquelle on ne veut pas payer notre impôt tout de suite. On fait un report de l'impôt puisque le gouvernement nous rembourse l'impôt qu'on aurait dû payer dessus et accepte qu'on paye l'impôt plus tard à la retraite quand on retirera l'argent. On suppose que notre taux d'imposition sera alors plus faible.

REEE

On épargne de l'argent sur laquelle on a déjà payé notre impôt pour obtenir des subventions d'étude des deux palliers de gouvernement et faire des intérêts à l'abri de l'impôt sur le tout.

Lorsque notre enfant débute ses études post-secondaire, il retire les subventions d'études accumulées dans le REEE et les intérêts. Il sera imposé sur ces derniers, mais un étudiant a habituellement de faibles revenus donc un impôt bas.

Le parent reprend l'argent qu'il avait mis et en fait alors ce qu'il veut. Il ne paye pas d'impôt pour ravoir l'argent qu'il avait mis car c'était de l'argent sur laquelle il avait déjà payé ses impôts.

Quand l'enfant sort l'argent du REEE le parent décide de la répartition des retraits. Ça veut dire combien de % du retrait sera des subventions, des intérêts ou du capital. La meilleure idée est de sortir en premier les subventions reçues. Parce que si l'enfant abandonne ses études ou les termine sans avoir tout retiré il faudra décider de ce qu'on fait avec ce qui reste dans le REEE :

- On peut attendre jusqu'aux 35 ans de l'enfant. S'il fait un retour aux études plus tard, il pourra alors l'utiliser et l'argent continue de croître à l'abri de l'impôt.

- Le parent peut décider de transférer tout ce qui reste au REEE à un autre enfant de la famille qui est encore aux études. Tout sauf les subventions et les intérêts qui proviennent des subventions.

- On peut retourner les subventions pas utilisées au gouvernement et le parent peut prendre les intérêts non utilisés. Par contre, ces intérêts seront maintenant imposables et avec un taux plus élevée que la normale. Pour éviter cela, le parent peut directement transférer les intérêts du REEE non utilisés par l'enfant au REER du parent en autant qu'il lui reste assez d'espace non-utilisé pour le faire.

Vous n'êtes pas obligé de mettre autant d'argent... mais si vous cherchez la recette miracle pour obtenir le maximum de "cadeaux" du gouvernement, c'est 2 250$ par an pendant 16 ans.

Donc vous avez mis 36 000$ sur 16 ans et il est toujours à vous, vous le reprenez quand vous voulez.

L'enfant a 10 800$ de subventions + 16 328$ d'intérêts pour l'aider avec ses dépenses durant son cégep ou université ou programme spécial. Ce n'est pas rien!!

CONSEILS :

- Si vous croyez que votre salaire n'augmentera pas de beaucoup dans le futur, vous pourriez décider de placer votre argent en premier dans les REEE. Vous n'aurez pas chaque année le fameux retour d'impôt donné par les REER, mais c'est juste faire preuve de patience... vos enfants auront des supers montants de leurs REEE et quand viendra le temps de retirer cet argent, vous pourrez reprendre ce que vous aviez mis en REEE et enfant mettre tout ça d'un coup dans vos REER. Ce sera une année 0 impôt avec un très gros retour d'impôt :) Le meilleur des 2 mondes, avec votre argent vous aurez eu les subventions des REEE et le retour des REER.

- Si vous avez des enfants avec plus d'un an de différence, vous pouvez obtenir les subventions 2 fois avec le même argent! Quand le plus vieux peut retirer de l'argent, sortez aussi de son REEE le montant annuel que vous désirez mettre dans le REEE du plus jeune. Faites le chaque année et ainsi avec le même cash vous obtenez 2 fois des subventions.

- Le montant à mettre pour obtenir le max de subventions est 36 000$. Mais si vous avez beaucoup d'argent, vous pouvez mettre un max de 50 000$ par enfant! C'est intéressant pour faire des intérêts à l'abri de l'impot pour vos enfants...

- Vous avez pas une cenne? Le gouvernement fédéral donne 500$ la première année puis 100$ par an pendant 15 ans à chaque enfant de familles à faibles revenus sans que vous ayez à mettre 1 seul dollar! Allez dans une institution financière et demandez de l'aide pour obtenir tout ça!

- Le truc pour faire de l'argent est de commencer tôt. Dès la naissance de l'enfant, allez chercher son numéro d'assurance sociale et commencez son REEE!! On peut faire des rattrapages plus tard, mais ça prend de l'argent et c'est plus complexe.

Donc comme vous le voyez, l'argent qu'on met dans un REEE n'est pas un don à notre enfant. C'est une façon d'aller chercher plusieurs milliers de dollars gratuits pour payer les études de notre enfant. Ensuite, on reprend l'argent qu'on avait immobilisé là-dedans et on en fait ce qu'on veut ce qui peut être de le mettre dans un REER ou un CELI, ou voyager ou faire ce qu'on veut vraiment ;)

Wednesday, March 6, 2019

Économiser en réparant ses électros

J'ai vécu les deux extrêmes dans ce domaine et j'en ai tiré mes propres conclusions que vous pouvez ou pas partager. Je crois qu'il existe deux types de réparations :

- celles qui nécessitent un réparateur

- celles que je peux faire moi-même en commandant une pièce de rechange

Pour le premier type, j'ai vécu une drôle d'expérience il y a trois ans. Ma deuxième cuisinière faisait des siennes. Les ronds du poêle refusaient de chauffer selon ma sélection…. que je choisisse 1 , 5 ou 10, ils chauffaient toujours à force maximale! J'ai décidé d'appeler un réparateur pour qu'il vienne voir. Ça m'a coûté une fortune pour absolument rien. D'abord puisque je suis en campagne, le frais de déplacement était élevé. Rendu chez moi j'ai expliqué à l'homme ce qui se passait, il a avancé l'électro, a démonté quelques vis et m'a annoncé sans sourire qu'il ne pouvait rien faire : "C'est le motherboard qui est sauté. Ça prend des outils spéciaux pour le changer et il vaut la moitié de l'appareil. Je vous recommande d'en acheter une neuve. Je songe à changer d'emploi… autrefois tout se réparait. Maintenant les compagnies font en sorte qu'on ne peut pas rien faire. Ça prend des outils spéciaux qu'on ne peut pas se procurer mais en fait, c'est comme du jetable. Je vous recommande de ne pas essayer de faire réparer ces machines-là. "

J'étais un peu sous le choc, car je suis écolo et je n'aime pas l'idée du jetable. Cependant, je crois qu'à quelque part il a raison. Alors depuis cet échange, je n'essaye plus de faire réparer un électro qui nécessiterait de l'aide d'experts.

Un site canadien génial pour commander des pièces!

Pour le second type de réparations par contre, je m'y adonne avec joie! Par exemple, mon réfrigérateur… je l'ai acheté en 2004 et je l'aime bien car il est noir et sa disposition intérieure des tablettes me plaît. Par contre en 2015, horreur, je dépose un peu trop durement un gros chou sur ma tablette du bas et crack, la vitre de la tablette s'est fissurée! Oh zut…. en plus c'est celle qui soutient les deux tiroirs du bas! C'est là que je me suis retrouvée en quête d'une pièce de rechange. Le frigo avait déjà 11 ans… était-ce possible à trouver?